将来の事故や病気のリスクに備えて保険に入るか考えたことがある人は多いはず。

事故や病気をしたときのダメージを軽減するための対策をたてることは大切です。

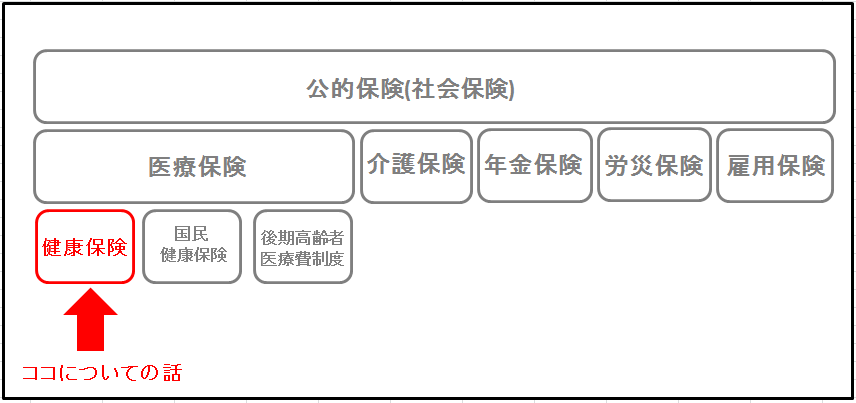

保険には国地方公共団体が運営する公的保険(社会保険)と、保険会社が運営する私的保険(民間保険)があります。

そもそも私達は、社会保険に加入しているということはご存知でしょうか?

社会保険がどのようなときに役立つかを理解した上で、新たに保険に加入すべきかを考えてみてはいかがでしょうか?

公的保険とは

公的保険とは社会保険のことです。

会社員の人は給与明細をみると色々と天引きされていませんか?

健康保険や介護保険、厚生年金保険料などをまとめて社会保険といいます。

社会保険の種類は主に5つあります。

- 医療保険

- 介護保険

- 年金保険

- 労災保険

- 雇用保険

社会保険の一つである医療保険とは

医療保険には「健康保険」「国民健康保険」「後期高齢者医療制度」の3つがあります。

| 医療保険の種類 | 健康保険 | 国民健康保険 | 後期高齢者医療制度 |

| 対象者 | 会社員とその家族 | 自営業者とその家族 | 75歳以上の人 |

一言に社会保険といっても多くの項目があるため、本記事では社会保険のなかの医療保険「健康保険」に絞って詳しく紹介します。(対象者:会社員とその家族)

健康保険の概要

健康保険は、会社員とその家族が病気やケガ、死亡、出産の際などに保険金が支払われる制度です。

健康保険の主な給付の内容は以下のとおり。

- 療養の給付、家族療養費

- 高額医療費

- 傷病手当金

- 出産手当金

- 出産育児一時金

- 傷病手当金

- 埋葬料、家族埋葬料

療養の給付、家族療養費

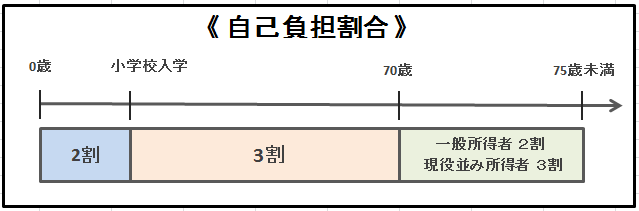

日常生活で業務以外の事由により病気やけがをしたときに、自己負担2割または3割で治療を受けることができます。

高額医療費

月間の医療費の自己負担の金額が一定額を超えた場合に、超えた部分については請求をすれば返金される。

▼ 70歳未満の人の自己負担限度額 ▼

| 所得区分 | 自己負担限度額 | |

| ア | 標準報酬月額 83万円以上 | 252,600円 + (総医療費 – 842,000円) × 1% |

| イ | 標準報酬月額 53万~79万円 | 167,400円 + (総医療費 – 558,000円) × 1% |

| ウ | 標準報酬月額 28万~50万円 | 80,100円 + (総医療費 – 267,000円) × 1% |

| エ | 標準報酬月額 26万円以下 | 57,600円 |

| オ | 住民税非課税世帯(低所得者) | 35,400円 |

(計算事例)

支払った医療費 100万円

年齢30歳(所得区分ウに該当)した場合

① 病院に支払った金額:1,000,000円×3割=300,000円

② 自己負担限度額:80,100円+(1,000,000円-267,000円)×1%=87,430円

③ 高額医療費として返金される金額:① – ② = 212,570円 ←が返金される

傷病手当金

被保険者(会社員)が、病気やケガを理由に会社を3日以上連続で休み、給料が支給されない場合に4日目から最長1年6ヶ月間支給されます。

▼ 支給額の計算方法 ▼

出産手当金

被保険者(会社員)が、出産のために仕事を休んだために給与が支給されない場合に出産前42日間、出産後56日間のうちで仕事を休んだ日数分の金額が支給される。

▼ 支給額の計算方法 ▼

出産育児一時金

被保険者(会社員)または、被扶養者(会社員の妻)が出産した場合、1児につき42万円が支給される。

産科医療補償制度に加入している病院等で出産することが条件。

埋葬料、家族埋葬料

被保険者(会社員)が死亡したときに、埋葬をした家族に「埋葬料」として5万円が支給される。

また被扶養者(家族)が死亡したときに、被保険者(会社員)に「家族埋葬料」として5万円が支給される。

まとめ

公的保険(社会保険)である健康保険制度もリスクに備えた保険の一つです。

どのような時に役立つのかを理解することで、何が足りないのか他にどんなリスクをカバーしたいのかを知ることで新たに保険に加入すべきなのかを判断する材料になります。

健康保険には

- 療養の給付、家族療養費

- 高額医療費

- 出産手当金

- 出産育児一時金

- 傷病手当金

- 埋葬料、家族埋葬料

などの給付制度があるということを覚えておきましょう。

給付を受けるには申請が必要な場合があります。