「簿記ってなに?」

「借方・貸方の考えや覚え方がよくわからない」

そんな人はこちらへ

簿記は基本は仕訳です。

まず仕訳ができなければ、そのあとの転記作業や財務諸表を作成するという目的を達成することができません。

仕訳はルールにあてはめることで簡単に作成することができます。

本記事では仕訳のルールと仕訳の流れについて解説します。

まずは仕訳のルールを覚えよう

ルールを知らずに仕訳はできません。

仕訳のルールは4つ!

- 資産の増加は借方 減少は貸方

- 負債の増加は貸方 減少は借方

- 費用の増加は借方 減少は貸方

- 収益の増加は貸方 減少は借方

このルールに従って仕訳を作成していきます。

ルールについてなんで?と疑問に思ってはいけません。

スポーツする上でもルールはありますよね。

例えばサッカーをするときに手でボールを触ったらダメとか。

「なんで手で触ったらダメなの?」って言っているようなもの。

それがルールだからです。

まずは仕訳のルールを覚えましょう。

なにが資産?なにが負債なの?

簿記の勉強をはじめたばかりの人にとって、仕訳のルールを知ったところで「水道光熱費¥18,000を現金で支払った」ときの仕訳を作成しなさいと言われても、なにが資産に当てはまるのかなんてわかりませんよね。

ルールとともに、資産の項目や負債の項目なども覚える必要があります。

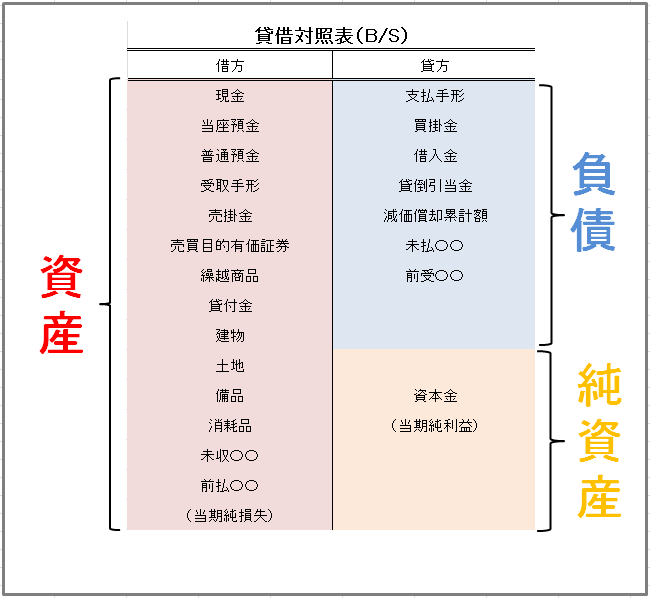

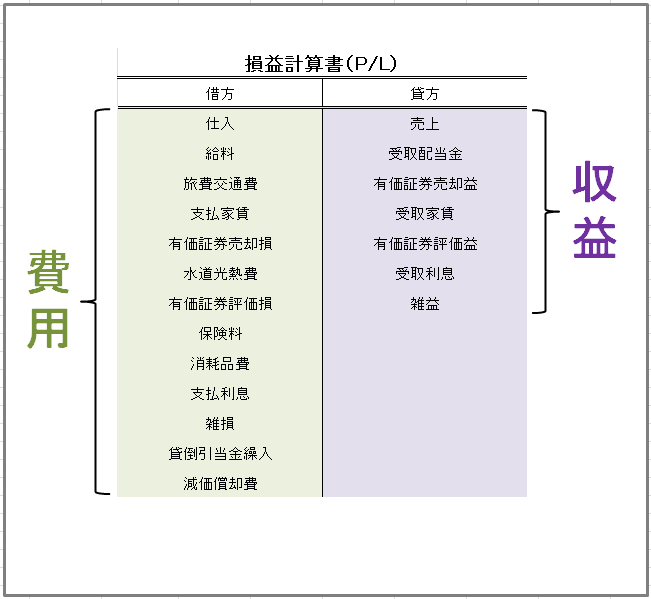

簿記3級で使う頻度の高い勘定科目を貸借対照表と損益計算書にまとめてみました。

※「減価償却累計額は」正確には「資産のマイナス」科目ですが4つのルールにあてはめるために、あえて負債の部へ記入しています。

これで勘定科目が資産の項目なのか負債の項目なのかなど、ひと目でわかるようになります。

勉強しはじめの頃は、このような表を手元において仕訳を作成をした方が理解を深めながら学習することができます。

実際に仕訳を作成してみよう

例題1) 水道光熱費¥18,000を現金で支払った。

現金で支払いをしたのですから現金が減った(減少)ということがわかります。

上の図を見てみると現金は「資産」の項目です。

資産が減少したときは貸方(右側)へ記入する。(ルール①に当てはまる)

| 借方 | 貸方 |

| 現金 18,000 |

右側に現金ということは、空いているのは借方(左側)しかありません。

| 借方 | 貸方 |

| 水道光熱費 18,000 | 現金 18,000 |

というように消去法でも仕訳はできますが、ここでは確認のため水道光熱費の項目も見てみましょう。

水道光熱費が発生した(増加)ということで、上の図では水道光熱費は「費用」の項目です。

費用が増加したときは借方(左側)へ記入する。(ルール③に当てはまる)

| 借方 | 貸方 |

| 水道光熱費 18,000 |

消去法で導き出した答えと同じになりますね。

まとめ

仕訳の流れは3つ!

- 勘定科目がどの項目(資産・負債・費用・収益)なのかを知る

- 仕訳のルール①~④のどれに当てはまるのか考える

- ルールに当てはめて仕訳を作成する

この流れを繰り返すことで、理解を深めながら勉強することができます。

まずは一つずつコツコツとが大切。

はじめは簿記というものに慣れることを意識しながら勉強していきましょう。