と悩んでいる人へ向けて解決方法を紹介します。

本記事の内容

- 苦手な原因と対処法

- 精算表を解くポイント

- 時間を短縮するためのテクニック

こんにちは、ひなたです。

知識ゼロからのスタートで簿記1~3級を取得しました。

今は経理として働きながら簿記を教えています。

私自身、精算表でつまずいた経験があります。

精算表問題は配点が高いため、なるべく得点をかせぎたいところですがミスが多くなりやすい問題でもあります。

まずは自分の苦手な原因をきちんと把握した上で対処していくことが大切です。

本記事では、「精算表が苦手な原因と対処法」などについて紹介します。

精算表が苦手な原因はどこにある?

精算表は、仕訳作成だけでなく集計・転記するための知識も求められる問題です。

まずは苦手だと感じる原因がどこにあるのかを把握しましょう。

- 仕訳ができない

- どこに転記するのかわからない

- 時間が足りない

自分がどれにあてはまっているかチェックしてみてください。

原因ごとに対処していく必要があります。

原因ごとの対処法

仕訳ができない

精算表を苦手と感じる人のなかで一番多い原因です。

これは精算表が苦手なのではなく、仕訳が苦手なのです。

精算表の問題を解く前に、テキストに戻って苦手な仕訳を練習しましょう!

▼ 苦手な人が多い仕訳 ▼

減価償却

現金過不足

訂正仕訳

見越し・繰り延べ

貸倒引当金

売上原価

あなたはスムーズに仕訳ができますか?

一つずつ苦手な項目を克服していきましょう。

精算表を解くのはそれからです!

どこに転記するのかわからない

貸借対照表なのか損益計算書なのか…転記する場所がわからない。

3・2級で扱う勘定科目は多くありません。

どの勘定科目が貸借対照表または損益計算書になるのか判断できるようにしましょう。

| 貸借対照表 | 損益計算書 |

| 現金 | 売上 |

| 当座預金 | 仕入 |

| 売掛金・買掛金 | 地代家賃・保険料 |

| 受取・支払手形 | 消耗品費 |

| 建物・土地 | 受取・支払利息 |

| 減価償却累計額 | 受取・支払手数料 |

| 消耗品 | 減価償却費 |

| 貸倒引当金 | 貸倒引当金繰入 |

| 前払・前受・未収・未払 | 有価証券売却損・益 |

| 売買目的有価証券 | 雑損・雑益 |

| (当期純利益・損失) | 当期純利益・損失 |

精算表を解くポイント

解く順番にこだわらない

解き終わったところとまだ解いていないところは明確に区別する

最終合計値を無理して計算しない

転記ミスを減らす工夫をする

解く順番にこだわらない

時間が足りなくて解けるはずの問題も解答できなかったではもったいないです。

解きやすいところ、好きなところから解いていきましょう。

わからないところや時間を消費するような問題は後回しにして、できそうなところから解いていくことがポイントです。

1点でも多く得点するためにも、なるべく多くの問題を解くように心がけましょう。

解き終わった問題を明確に区別する

解き終わったところには線を引いたり、印をつけたりして区別しましょう。

どこを解いたのかわからなくなって同じ問題を読み返すのは時間の無駄です。

とくに簿記の問題文は見た目からして読みにくいです。正確に文章を読み取る工夫が必要です。

最終合計値を無理して計算しない

他の問題の時間配分を考えると、精算表にあてられる時間は約30~40分ほど。

目安の時間を超えてまでも最後の合計値を解答しようとするのはやめましょう。

そこを頑張って求めても正解する可能性は低く、大きな得点になりません。

それよりも他の問題を焦らずに解く時間にあてた方が得点に繋がります。

時間配分を意識して一旦は他の問題に進み、時間が余ったら戻ってくるようにしましょう。

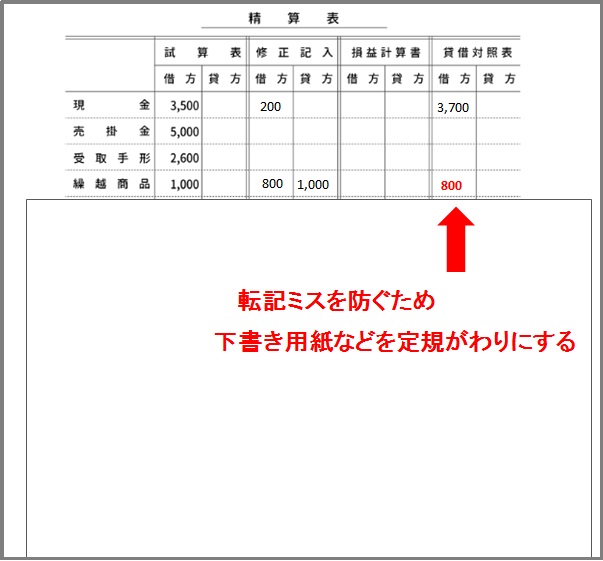

転記ミスを減らす工夫をする

どこに転記するのかわかっているのに、転記する場所を誤ってしまう人が多いです。

誤った場所に転記しないためにも、下書き用紙などを使って転記するようにしましょう。

そうすることでケアレスミスを減らすことができます。

時間短縮テクニック

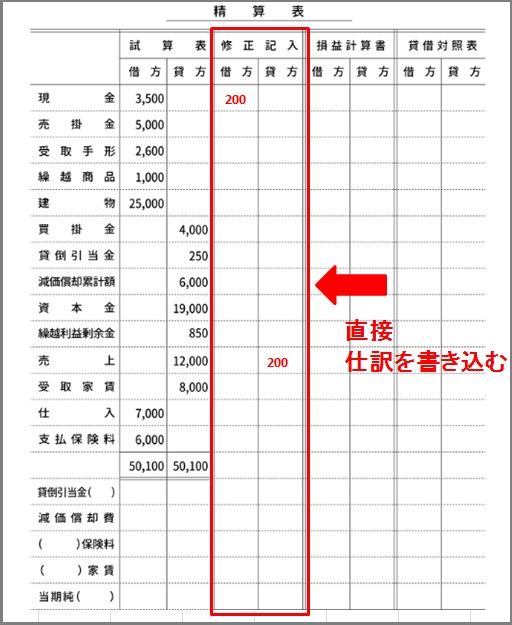

精算表の問題は仕訳を書き出して集計するだけで時間があっという間に過ぎてしまいますよね。

仕訳を下書き用紙に書き出して集計するのではなく答案用紙に直接、仕訳を書き込むことで時間を短縮することができます。

集計もしやすくなりミスを減らすことができます。

まとめ

精算表は簿記の知識を広く使う総まとめのような問題のため苦手と感じる人が多いと思います。

仕訳ができない

どこに転記するのかわからない

時間が足りない

苦手な原因がどこにあるのかを把握し、ひとつずつ対処することが大切です。

配点が高い問題なので、しっかりと対策をして試験に望みましょう!